Produits structurés, protection du capital, barrière européenne, low strike, autocall… Ces solutions d’investissement occupent une place croissante dans les stratégies patrimoniales. Elles permettent de rechercher un potentiel de rendement tout en définissant, dès la souscription, un cadre de risque connu. Pour en tirer pleinement parti, il est toutefois indispensable de comprendre les principaux mécanismes qui les composent. Décryptage d’un outil d’investissement à la fois innovant et technique.

Une solution d’investissement pensée pour répondre à différents objectifs

Face à des marchés financiers parfois volatils et à des placements traditionnels dont les performances peuvent être limitées, les produits structurés constituent une alternative intéressante pour les investisseurs souhaitant diversifier leur patrimoine.

Conçus par des établissements financiers, ces produits reposent sur l’évolution d’un actif sous-jacent, généralement un indice boursier, une action ou un panier de valeurs. Leur particularité est de définir dès la souscription les différents scénarios possibles : conditions de remboursement, potentiel de gain, protection du capital et durée maximale d’investissement.

Cette visibilité constitue l’un de leurs principaux atouts. Contrairement à un investissement direct sur les marchés financiers, l’investisseur connaît dès l’origine les règles qui encadreront son placement.

Une maîtrise du risque grâce à des mécanismes définis dès l’origine

Le succès des produits structurés repose en grande partie sur leur capacité à proposer un équilibre entre potentiel de rendement et maîtrise du risque.

Cette protection s’appuie sur plusieurs mécanismes techniques qui permettent d’adapter le produit au profil de l’investisseur et à ses objectifs patrimoniaux.

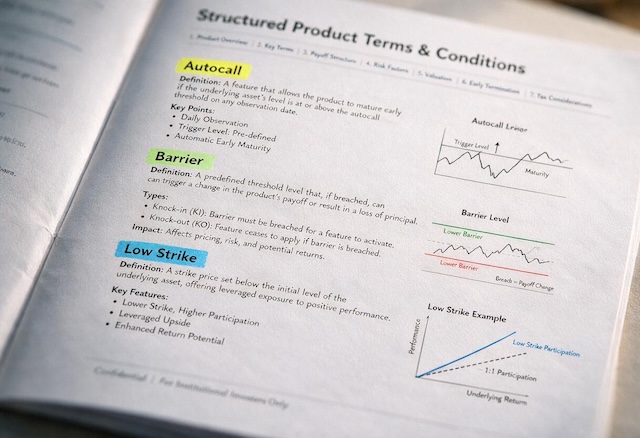

Parmi eux, la barrière européenne est sans doute l’un des plus connus.

La barrière européenne : une protection appréciée des investisseurs

Avec une barrière européenne, le niveau du sous-jacent n’est observé qu’à l’échéance du produit.

Autrement dit, les fluctuations intermédiaires des marchés n’ont pas d’incidence sur la protection du capital. Même en cas de forte baisse temporaire de l’indice pendant la durée de vie du placement, seule la valeur constatée lors de l’observation finale est prise en compte.

Ce fonctionnement offre davantage de souplesse face aux variations des marchés et permet aux investisseurs de traverser les périodes de volatilité avec une meilleure visibilité sur les conditions de remboursement.

En revanche, si le sous-jacent termine sous le niveau de la barrière à l’échéance, le capital peut être exposé à une perte, selon les modalités prévues par le contrat.

Le low strike : renforcer la marge de sécurité

Autre mécanisme fréquemment utilisé, le low strike permet de renforcer la protection offerte par certains produits.

Son principe consiste à fixer un niveau de référence inférieur au niveau initial du sous-jacent. En pratique, la protection peut ainsi être calculée sur une base représentant, par exemple, 80 % ou 70 % du niveau de départ.

Cette construction laisse davantage de latitude aux marchés avant que le capital investi ne soit potentiellement affecté.

Comme souvent en finance, cet avantage s’accompagne d’un équilibre à trouver entre niveau de protection et potentiel de performance. Plus la sécurité recherchée est importante, plus le potentiel de rendement peut être ajusté.

Capital garanti ou capital protégé : une distinction essentielle

Tous les produits structurés n’offrent pas le même niveau de protection.

Les produits à capital garanti assurent le remboursement de l’investissement initial à l’échéance, quelle que soit l’évolution des marchés, sous réserve de la solvabilité de l’établissement émetteur.

Les produits à capital protégé, parfois appelés produits à protection conditionnelle, prévoient quant à eux cette protection uniquement si certaines conditions sont respectées, notamment le non-franchissement d’une barrière définie lors de la conception du produit.

Comprendre cette distinction permet de sélectionner une solution réellement adaptée à son horizon d’investissement et à sa sensibilité au risque.

Les produits autocall : profiter d’un remboursement anticipé

Les produits dits autocall figurent aujourd’hui parmi les structures les plus répandues.

Leur principe est simple : à des dates d’observation fixées à l’avance, généralement chaque année, le produit peut être remboursé par anticipation si le sous-jacent atteint le niveau prévu au contrat.

Dans cette situation, l’investisseur récupère son capital ainsi que le coupon prévu dès la souscription.

Certaines structures intègrent également un mécanisme dit « à étoiles », permettant de conserver certains avantages acquis au fil des observations, même si les marchés connaissent ensuite une évolution moins favorable.

Ces mécanismes offrent une réelle souplesse et permettent de bénéficier d’opportunités de remboursement avant l’échéance finale lorsque les conditions prévues sont réunies.

Pourquoi les produits structurés s’inscrivent-ils souvent dans la durée ?

La majorité des produits structurés présentent une durée maximale comprise entre huit et douze ans.

Cette maturité relativement longue permet d’augmenter les possibilités de remboursement anticipé grâce aux mécanismes d’autocall, tout en laissant davantage de temps aux marchés pour évoluer favorablement.

Dans les faits, de nombreux produits sont remboursés avant leur échéance maximale lorsque les conditions prévues sont réunies.

Il convient néanmoins de rappeler que cette durée permet également aux établissements émetteurs d’intégrer les coûts de structuration et de distribution dans la construction financière du produit.

Ces coûts sont généralement inclus dans les caractéristiques du placement plutôt que présentés sous la forme de frais explicites.

L’accompagnement d’un professionnel : un véritable atout

Compte tenu de la diversité des structures disponibles, l’accompagnement par un conseiller en gestion de patrimoine ou un courtier spécialisé constitue souvent une véritable valeur ajoutée.

Ces professionnels peuvent comparer les offres de plusieurs établissements, sélectionner les solutions les plus adaptées au profil de l’investisseur et expliquer en toute transparence les mécanismes, les scénarios de performance ainsi que les risques associés.

Cette approche personnalisée permet également d’accéder à des produits conçus sur mesure, souvent mieux adaptés qu’une offre standardisée distribuée par un seul réseau bancaire.

Investir en toute connaissance de cause

Comme tout placement financier, un produit structuré doit être choisi en fonction des objectifs patrimoniaux de l’investisseur, de son horizon de placement et de sa capacité à accepter un risque de perte en capital.

Avant toute souscription, il est recommandé de prendre connaissance du Document d’informations clés (DIC), de vérifier les conditions de protection du capital, les modalités de remboursement anticipé ainsi que la solidité financière de l’établissement émetteur.

Bien compris et correctement sélectionnés, les produits structurés peuvent constituer un excellent outil de diversification, permettant de rechercher un potentiel de rendement tout en bénéficiant d’un cadre de risque clairement défini dès la souscription.